Oportunidades de

un mercado que evoluciona

por Germán Müller – Gerente de Desarrollo de Negocios

Introducción

En una mirada superficial de los principales indicadores de mercado, y en línea con algunas publicaciones, podemos quedarnos con la sensación de que estamos en el ocaso de una de las formas farmacéuticas más innovadoras de la industria, sin embargo, existen aún diversas oportunidades de negocios para quienes sepan identificarlas.

Mi objetivo para este artículo es presentarle al lector dichas oportunidades a través del análisis de las tendencias globales y regionales del mercado de transdermales, dede el inicio, y con foco en la última década.

Abordaré la evaluación desde una perspectiva esencialmente numérica respecto del nicho de mercado de productos transdermales, circunscribiendo mi análisis al mercado de parches transdermales, excluyendo intencionalmente el mercado de “plasters” (el cual tiene un tamaño de aproximadamente la mitad del de los parches). De manera breve podemos resumir que la principal diferencia entre ambos radica en que los parches transdermales tienen un efecto a nivel sistémico en el cuerpo, mientras que los plasters se limitan a una acción de tipo local en el sitio de aplicación (como ya hemos explicado en “productos tópicos y transdermales”)

Los comienzos

El primer producto en ser lanzado en este mercado fue un parche con tecnología de reservorio programado para liberar 1.5 mg de Scpolamina en un plazo de tres días (Transderm Scop®; Novartis Consumer Health). El producto fue lanzado en el año 1979 en Estados Unidos, y su indicación terapéutica era la prevención de náuseas y vómitos causados por el mareo por movimiento.

A cuarenta años de su lanzamiento, y pese a que esta tecnología haya tenido grandes avances, los parches de Scopolamina no solo siguen presentes en el mercado, sino que aún ostentan el título de permanecer dentro de las diez moléculas más vendidas en esta forma farmacéutica.

Es importante mencionar que los IFAs (Ingrediente Farmacéutico Activo) que son pasibles de ser administradas de forma transdermal son limitados, por diversas complejidades esencialmente técnicas. Por este motivo, y considerando el creciente número de jugadores inexpertos ingresando en la industria como detallaré más adelante, resulta trascendental hacer asociaciones con empresas con larga trayectoria en transdermales si se desea acceder a este nicho, ya que mejoraran sustancialmente las posibilidades de ser exitosos.

Desde ese primer lanzamiento hasta la actualidad han sido aprobadas por la FDA unas 20 moléculas para ser administradas de manera sistémica por la vía transdermal, logrando el auge de esta forma farmacéutica respecto de la cantidad de lanzamientos, hacia mediados de la década de los 2000. Se detalla abajo un listado taxativo de los productos innovadores aprobados por la FDA:

Tendencia global

En el siguiente gráfico se puede apreciar que, de acuerdo con el comportamiento de sus principales variables, el mercado de transdermales a nivel mundial podría estar entrando en su etapa de madurez, dada la caída de la facturación acompañada del descenso menos pronunciado del volumen de unidades vendidas:

Se destacan en esta mirada integral un primer declive de la facturación entre los años 2005 y 2006, el cual estuvo motivado por el ingreso de los parches genéricos de Fentanilo. Luego la facturación continuó en alza hasta lograr su pico en el 2014 superando los USD 6B, promovido por los máximos históricos tanto del parche de Estradiol como del Exelon® (parche de Rivastigmina).

Desde entonces se observa un descenso sistemático tanto de la facturación como de volumen, el cual estuvo principalmente justificado en dos aspectos:

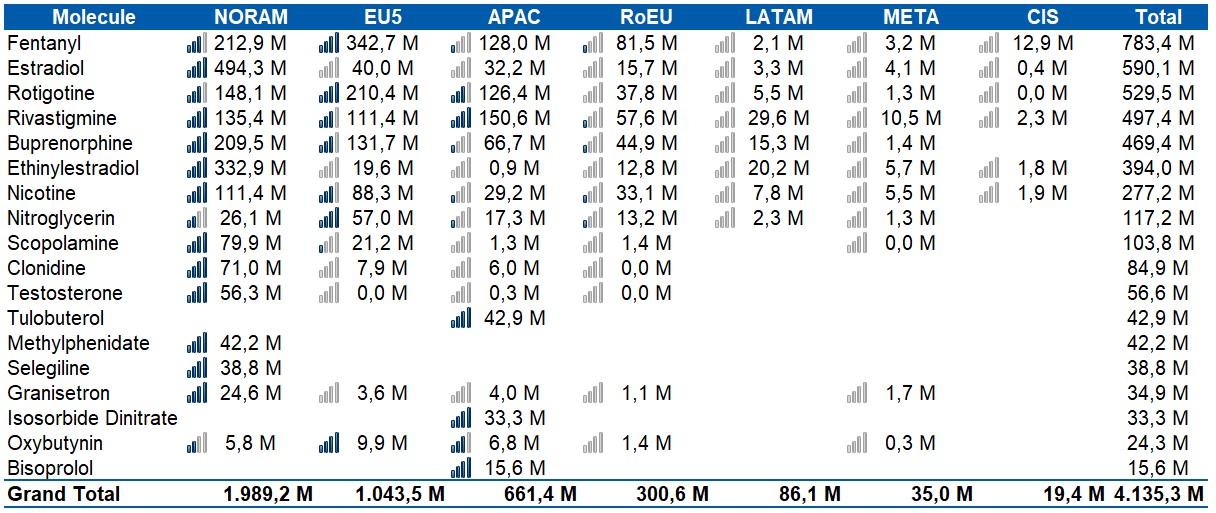

- La profunda penetración de los genéricos en los principales mercados del mundo, desplazando en ventas a los productos de referencia en cada una de las moléculas, y disminuyendo lógicamente el precio unitario del parche. Es el caso de la Rivastigmina, el Estradiol, el Fentanilo, la Buprenorfina, entre otras moléculas, como se puede observar a continuación:

- La caída de las ventas del parche de Fentanilo en Norte América (asociada a las medidas implementadas para combatir la fuerte crisis de abuso de opioides), tanto desde una mirada de volumen, así como de facturación, como puede apreciarse en el siguiente gráfico:

En el 2020 el mercado global aún se encuentra por encima de los USD 4 B de facturación pese a que atraviesa el menor volumen de ventas de los últimos 20 años.

Habiéndose estabilizado el mercado de Fentanilo, e impulsado por los lanzamientos de nuevos productos, se espera que el volumen de ventas a nivel global se recupere y retome su alza moderada pero constante en los próximos años.

En cuanto a la facturación y habiéndose desacelerado la caída, preveo una estabilización en torno a los 4,5 – 5 MM de dólares, compensándose los efectos de alza por los mencionados lanzamientos, con la aparición de nuevos genéricos para productos establecidos (Ej: Neupro®, parche de Rotigotina, uno de los desarrollos avanzados de Amarin).

Clasificación Anatómica

Realizaré ahora un breve análisis considerando la clasificación desarrollada por EphMRA (European Pharmaceutical Market Research Association), la cual agrupa los productos por lugar anatómico de acción, indicación, grupo terapéutico o composición.

Se observa que los parches presentes en el mercado concentran más de la mitad de las ventas en el sistema nervioso central (SNC), entre los que se destacan las siguientes subcategorías:

- Los analgésicos narcóticos, los cuales pese a haber reducido su facturación a la mitad en los últimos diez años (amplio descenso de Fentanilo y moderado ascenso de Buprenorfina), aún representan la subcategoría de mayores ventas.

- Los productos utilizados para el tratamiento de la demencia asociados a la enfermedad de Alzheimer (Rivastigmina). Con una contracción de la facturación del 35% pese a haber incrementado el volumen de ventas en igual proporción (aquí se aprecia el efecto de la penetración de los genéricos mencionada anteriormente)

- Las drogas utilizadas como terapias antiparkinsonianas: las cuales han tenido una gran expansión, cuadruplicando su facturación en los últimos diez años. Son el caso de: Selegilina (mercado pequeño pero estable), Ropinirole (lanzado recientemente en Japón) y Rotigotina. Las ventas de esta última molécula representa actualmente el 20% de la categoría SNC y un 12% del mercado total de parches, y sobre el cual aún no existen genéricos (Amarin tiene un producto actualmente en la última etapa de desarrollo).

Complementando la participación en las ventas se encuentran dos categorías, una que ha crecido en los últimos años, la de productos hormonales, impulsada principalmente por los parches anticonceptivos, lo cuales han duplicado su facturación quedando cerca de USD 500M. En sentido opuesto podemos observar la categoría de los productos cardiovasculares, la cual se contrajo a un tercio de su facturación desde el 2010 a la actualidad, no solo en términos nominales sino que también redujo sus ventas en unidades a menos de la mitad, lo cual evidencia la aparición de nuevas drogas o terapias alternativas.

Jugadores del mercado

En una mirada breve respecto de los jugadores participando en este mercado, resulta muy evidente resaltar como, probablemente motivados por el crecimiento que tuvo el nicho a comienzos del milenio han ingresado diversos competidores, mayormente en el segmento de genéricos, persiguiendo un espacio de baja competencia y alto crecimiento. Pudiendo observar que el número de empresas que tienen esta forma farmacéutica entre su oferta creció un 61% en la última década, mientras que en consecuencia crecieron la cantidad de productos disponibles en el mercado un 72%.

Una mirada regional

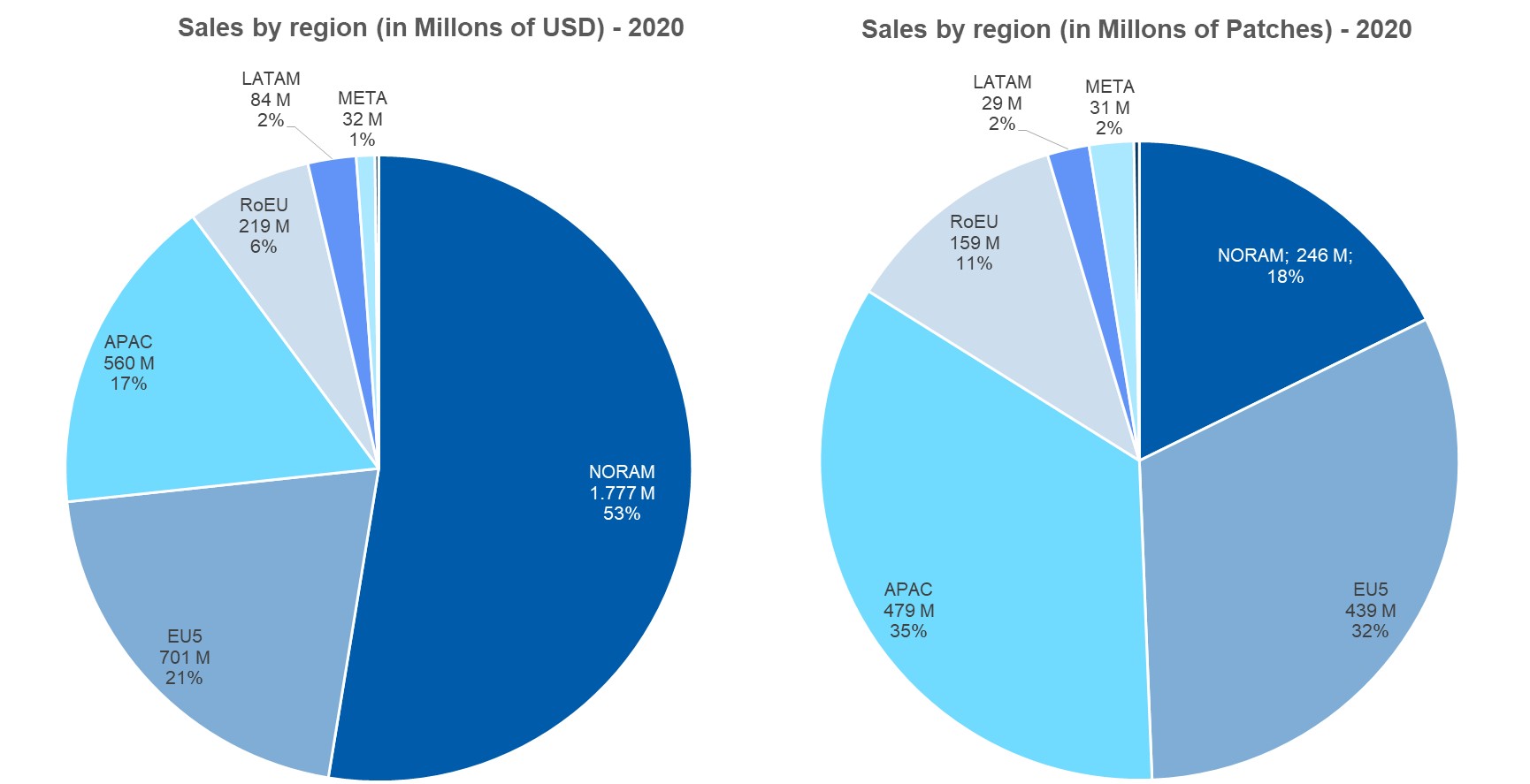

Comencemos entonces por entender cómo se distribuyen las principales variables del mercado de transdermales (facturación y volumen) por regiones en la actualidad:

Es importante aclarar que, a la hora de abordar una mirada focalizada por región y con especial énfasis en economías regionales excluidos los principales mercados (EU, USA y Japón), se debe tener en cuenta que las cifras medidas en moneda extranjera estarán afectadas por las fluctuaciones de las diversas monedas locales. En el caso concreto de LATAM, en la última década se han suscitado múltiples devaluaciones de las monedas en comparación al dólar estadounidense (Chile 46%, México 56%, Colombia 85%, Brasil 196% y Argentina 2400%), factor que tendremos que considerar al abordar las cifras en dólares.

Se expone a continuación un gráfico con las principales variables para las ventas de productos transdermales sistémicos en Latinoamérica:

Existe una evidente correlación entre la mencionada depreciación frente al dólar y la caída de las ventas de los productos transdermales, esto da cuenta de que existe cierta elasticidad de la demanda, ya que ante un inevitable encarecimiento de los productos (debido a que sus costos están íntegramente en moneda extranjera) el mercado opta por sustitutos de menor valor que puedan tener una acción terapéutica similar pese a no ofrecer las múltiples ventajas que pueden otorgar los parches.

Profundizando la mirada se puede observar que de las ocho moléculas presentes en parches en Latam dos de ellas han reducido sus ventas en la última década: el Estradiol y la Nitroglicerina, siendo productos de larga permanencia en el mercado que fueron reemplazados por terapias nuevas. Mientras que el resto de las IFAs ha logrado en promedio expandir las ventas un 25% en términos de volumen.

Con algunas raras excepciones, se observa que los productos transdermales demoran mucho su llegada a mercados regionales relegados en sus prioridades por parte de las multinacionales; en parte por tener una participación marginal frente a los grandes territorios, y también debido a que la relación: costos para la obtención de registros versus facturación esperada, puede no ser atractiva en todos los casos. Así vemos como existen ciertos países con ausencia absoluta de genéricos en algunas moléculas (Ej: Fentanilo en Brasil)

Es el caso tanto de las grandes corporaciones dedicadas al mercado de los productos innovadores como así también de los genéricos, lo cual le permite a los jugadores locales o regionales, con un vasto conocimiento de las particularidades de cada mercado, apropiarse de ese espacio y ampliar su oferta de productos en un mercado aún poco expandido.

En cuanto a la evolución del nivel de competencia, vimos que en el plano global ha habido un incremento sustancial tanto de empresas en el nicho como de productos disponibles, sin embargo esto no se replica en la mirada regional, donde ambas variables se mantuvieron estables. De hecho, Amarin es aún la única empresa de la región con capacidades de desarrollar y producir parches prescriptivos.

En vistas de lo expuesto, y de cara al futuro, se espera para los próximos años una mayor penetración de los genéricos de la mano de compañías enfocadas en Latinoamérica. Puntualmente Amarin será protagonista de esta evolución ya que ha hecho acuerdos de licenciamiento a nivel regional para las siguientes moléculas: Rivastigmina, Buprenorfina y Fentanilo, con una significativa expansión de las proyecciones de ventas.

Oportunidad

Probablemente en una aproximación superficial, las primeras cifras pueden mostrarnos una industria en contracción (22% en volumen y 27% en facturación en los últimos 10 años), sin embargo, resulta interesante hacer un último repaso de estos dos indicadores pero excluyendo al parche de Fentanilo. El cual, como vimos, ha sufrido la mayor retracción a lo largo del tiempo y aún así conserva holgadamente el título del parche más vendido en la historia de este nicho de mercado, lo cual puede distorsionar el análisis.

La caída de facturación es tan solo del 6% mientras que el descenso del volumen permanece inalterable (22%) para el mismo período (2020 vs 2010). Como se deduce desde esta mirada, los parches han evolucionado a productos más sofisticados que por su tecnología y valor agregado se comercializan a valores unitarios crecientes. Esto refuerza la idea de que se trata de un nicho de mercado con gran complejidad en su desarrollo, dejando lugar casi exclusivamente para los expertos de este tipo de formas farmacéuticas.

Otro de los puntos que se desprende de este análisis, y me interesa destacar, es que tan solo 8 de todas las moléculas disponibles en parches han logrado establecerse masivamente con ventas en las diversas regiones del mundo. Hay múltiples abordajes para poder entenderlo (aceptación de la forma farmacéutica, falta de fabricantes, mercados acotados que no resultan prioritarios para los grandes competidores, entre otros), pero lo más relevante sin dudas es la enorme posibilidad que existe para aquellas compañías que pueda encontrar la manera de llevar los productos establecidos en los principales mercados al resto del mundo.

Por otro lado, si involucramos los cambios demográficos que se están proliferando desde mediados del siglo XX, como el marcado envejecimiento de la población, juntamente con el hecho de que los parches son utilizados mayoritariamente por población añosa (principalmente aplicados al SNC como hemos visto), resulta evidente prever que la demanda continuará en ascenso constante mientras se mantengan invariables estos vectores.

Finalmente y, pese a no ser objeto de este estudio, me parece importante mencionar que las regulaciones en referencia los requerimientos para la aprobación de parches transdermales se han complejizado drásticamente en la última década, lo cual ha incrementado lógicamente los costos necesarios para colocar un TDS en el mercado.

Considerando entonces la variable regulatoria, y su crecimiento de costos aparejado, en combinación con la complejidad técnica de desarrollar un producto transdermal, hubiera sido esperable que el número de empresas interesadas en este segmento de mercado fuera en descenso. Sin embargo y como observamos, esto no sucedió, sino que contrariamente fue en la dirección opuesta justificando el potencial que aún tiene este nicho.

Veremos entonces qué sucede con la industria en los próximos años, pero en mi opinión hay una gran oportunidad para los competidores que puedan hacer valer su experiencia y trayectoria en la forma farmacéutica que mayor grado de artesanalidad y expertise requiere.

Referencias:

“Transdermal patches: history, development and pharmacology” – British Journal of Pharmacology 18/12/2014

Las cifras surgen pincipalmente de información de IQVIA

“Should You Bet On Transdermal Drug Delivery?” Peter Cohan – Forbes 21/01/2019

Suscribite a

#AmarinNews

¡Asóciese con nosotros!

Ofrecemos experiencia y “know how”; y al mismo tiempo, flexibilidad y adaptabilidad a los requerimientos de nuestros clientes.

- info@amarintech.com.ar

- +54 11 4588-6500

- Sanchez 2045 (C1416BQG), Buenos Aires, Argentina.